Sala despachó proyecto que entrega medidas de apoyo tributario a las empresas

La iniciativa, enviada ahora a trámite al Senado, contempla entre sus normas una reducción transitoria del impuesto de primera categoría para pymes en los ejercicios 2020, 2021 y 2022; amplía la postergación de IVA a los meses de julio, agosto y septiembre; y extiende la suspensión de pagos provisionales mensuales.

Establecer medidas tributarias para dar apoyo a las empresas en el actual contexto de pandemia, fomentando, asimismo, su reactivación económica, es el objetivo central del proyecto (boletín 13615) aprobado hoy por la Cámara de Diputadas y Diputados y enviado a segundo trámite legislativo.

La iniciativa, originada por el Ejecutivo y aprobada en general por 115 votos a favor, 14 en contra y 21 abstenciones, forma parte del plan de emergencia para la reactivación económica y del empleo, en un marco de convergencia fiscal de mediano plazo. En lo central, sus normas abarcan cuatro materias.

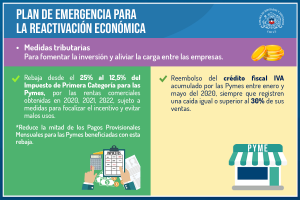

El primer beneficio apunta a una reducción transitoria de 25% a 12,5% del impuesto de primera categoría para pequeñas y medianas empresas, acogidas al Régimen Pro Pyme, en los ejercicios 2020, 2021 y 2022. A dicho grupo de empresas también se les disminuirá a la mitad la tasa de pagos provisionales mensuales (desembolsos mensuales que efectúan las empresas como adelanto del pago anual del impuesto de primera categoría) que les corresponda cancelar en los años ya citados.

Un segundo bloque de normas permite que las empresas acogidas al citado Régimen puedan solicitar un reembolso del remanente acumulado de crédito fiscal del IVA, que se obtiene de la declaración de dicho gravamen que se realiza en los meses de julio, agosto o septiembre de 2020.

Para hacer efectivo dicho beneficio, se deberán cumplir requisitos como constatar que, entre el 1 enero y el 31 de mayo de 2020, el promedio de los ingresos de la respectiva empresa haya experimentado una disminución de, al menos, un 30% respecto de 2019; y que la declaración que se realizó en junio, resulte un remanente de crédito fiscal de IVA, generado por la adquisición de bienes o la utilización de servicios en el periodo recién indicado.

El proyecto indica que el reembolso se efectuará exclusivamente a aquellas pymes que mantengan un buen cumplimiento tributario, determinado –entre otros aspectos- por haber presentado las declaraciones de IVA de los últimos 36 períodos y no mantener deuda en la materia, salvo aquellos contribuyentes que cumplan convenios de pago ante la Tesorería General de la República.

Depreciación

Un tercer bloque de disposiciones del texto apunta a regulaciones transitorias relacionadas con el concepto tributario de la “depreciación”, que corresponde a un reconocimiento de una cuota anual por concepto de depreciación de determinados bienes que se imputan como gasto necesario para producir la renta y para lo cual el Servicio de Impuestos Internos (SII) determina su vida útil (por ejemplo, se aplica por la compra de una máquina o un computador).

En este marco, se planteó una depreciación y amortización instantánea del 100% de las inversiones en bienes físicos del activo fijo (nuevos o importados) y en ciertos intangibles protegidos por la ley (propiedad industrial, derechos de autor y nuevas variedades vegetales) que se realicen hasta el 31 de diciembre de 2022.

Este punto generó el mayor debate. La oposición sostuvo que el beneficio estaba dirigido directamente a las grandes empresas, sin mayores exigencias. Asimismo, se alertó que los recursos destinados a este ítem superaban con creces a todos los anteriores, demostrando con ello las prioridades del Gobierno, al tiempo que se cuestionó que los lineamientos de la norma excedían el acuerdo político previo.

El oficialismo, en tanto, junto con apoyar todo el paquete presentado por el Gobierno, llamó a respaldar el conjunto de la propuesta, incluido el tema de la depreciación, estimándola necesaria para una efectiva reactivación económica del país.

Finalmente, al momento de las votaciones, el grueso de este marco de normas, contemplado en el artículo tercero de la iniciativa, fue rechazado.

La misma suerte corrió el cuarto bloque de normas contemplado en la propuesta, que incluía la liberación de la contribución del 1% regional para proyectos que ingresen al Sistema de Evaluación de Impacto Ambiental (SEIA) hasta el 31 de diciembre de 2021.

En el debate intervinieron las/os diputadas/os Sofía Cid (RN), Manuel Monsalve (PS), José Miguel Ortiz (DC), Patricio Melero (UDI), Jaime Mulet (FRVS), Raúl Soto (IND), Miguel Mellado (RN), Enrique Van Rysselberghe (UDI), Bernardo Berger (RN), Félix González (PEV), Andrés Molina (EVO), Marcelo Schilling (PS), Pepe Auth (IND), Giorgio Jackson (RD), Alejandro Santana (RN) y Daniel Núñez (PC).