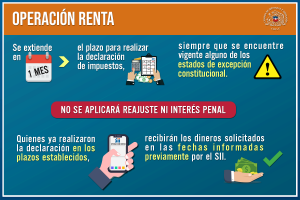

Proyecto aprobado amplía el plazo de la operación renta en el contexto de estados de excepción

La iniciativa, planteada más allá de la actual pandemia, define también que no se aplicará el reajuste ni el interés penal contenidos en el Código Tributario, durante el nuevo plazo fijado.

Facilitar el cumplimiento tributario y garantizar los derechos de los contribuyentes, favoreciendo especialmente a los micro, pequeños y medianos empresarios, es el objetivo del proyecto aprobado hoy por la Sala de la Cámara de Diputadas y Diputados y enviado al Senado para cumplir su segundo trámite.

La iniciativa (boletín 14195), respaldada en general y en particular por 133 votos a favor, uno en contra y una abstención, se contextualiza en un proceso de declaración que se vio obstaculizado en el presente año por las medidas sanitarias adoptadas con motivo de la pandemia por Covid-19, junto con diversas dificultades técnicas del sitio web del Servicio de Impuestos Internos (SII), así como nuevas normativas aplicadas por dicha entidad estatal.

Dichos puntos fueron observados en el debate en la Sala donde intervinieron el diputado RN Ramón Galleguillos y la y los diputados DC Joanna Pérez, Iván Flores (DC) y Jorge Sabag (DC).

Estos últimos tres explicaron que, dado que el SII terminó por avanzar en una línea similar a la plateada en esta propuesta legal y al vencimiento de las fechas, se optó por emprender una norma permanente que evite nuevas actuaciones sobre la marcha ante cualquier otro estado de excepción.

De acuerdo al informe de la Comisión de Hacienda que expuso el diputado Iván Flores, el texto modifica el Código Tributario precisando que, para las declaraciones y pagos referentes al Impuesto a la Renta, el plazo de declaración se ampliará de pleno derecho por el plazo de un mes cuando dentro de los dos meses previos al vencimiento de dicho plazo, se encuentre vigente alguno de los estados de excepción constitucional establecidos en la Constitución Política de la República.

En dichos casos, no se aplicará el reajuste ni el interés penal contenidos en el citado cuerpo legal, durante el nuevo plazo fijado.

Con todo, una norma transitoria se pone en el caso del presente año determina que la prórroga establecida no podrá afectar los derechos y devoluciones de impuestos de los contribuyentes que hayan realizado sus declaraciones antes del día 30 de abril de 2021.

La propuesta nació en una moción de la diputada Joanna Pérez y de los diputados Iván Flores, Pablo Lorenzini (IND), Cosme Mellado (PR), Manuel Monsalve (PS), Jorge Sabag, Frank Sauerbaum (RN), Marcelo Schilling (PS), Raúl Soto (IND) y Daniel Verdessi (DC).